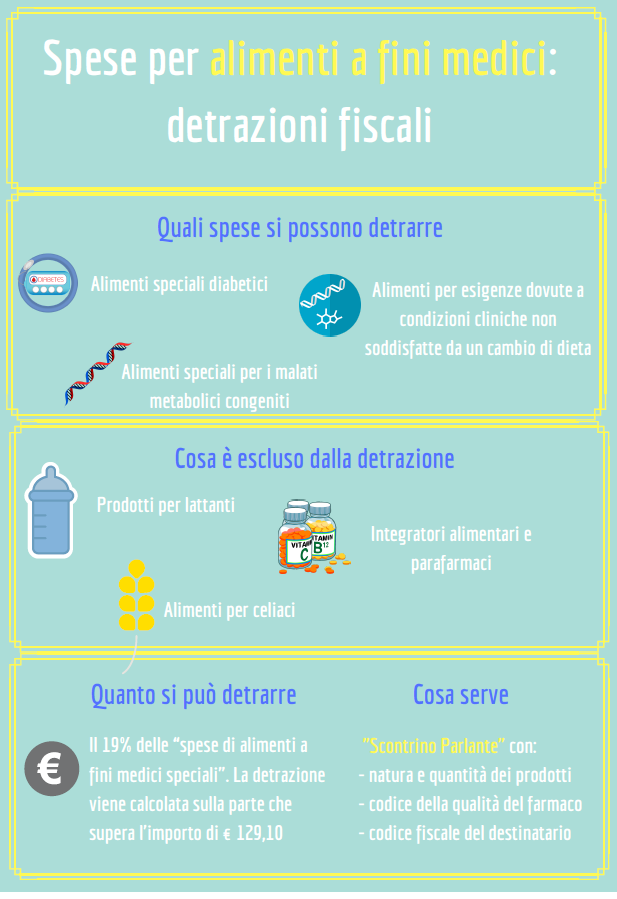

Nella dichiarazione dei redditi 2018 sarà possibile detrarre, insieme alle spese sanitarie, anche il 19% delle “spese di alimenti a fini medici speciali” con l’esclusione di quelli destinati ai lattanti.

Per “alimenti a fini medici speciali” si intendono tutti i prodotti alimentari espressamente elaborati per l’uso sotto controllo medico e inseriti nella sezione A1 del Registro Nazionale del Ministero della Sanità. L’agevolazione, in sintesi, riguarda:

- gli alimenti speciali per i malati metabolici congeniti,

- gli alimenti speciali diabetici,

- gli alimenti per chi ha esigenze nutrizionali determinate da condizioni cliniche che non possono essere soddisfatte semplicemente variando dieta.

Da questo elenco sono esclusi, oltre ai prodotti per i lattanti, anche gli integratori alimentari, i parafarmaci e gli alimenti per celiaci, che rientrano invece nella sezione A2 riguardante le tipologie di alimenti senza glutine erogabili gratuitamente ai celiaci dal Servizio Sanitario Nazionale.

Limiti e requisiti per la detrazione fiscale sulle spese sanitarie

La detrazione fiscale sulle spese sanitarie viene calcolata sulla parte che supera l’importo di € 129,11 ed è concessa solo in presenza di fattura o scontrino fiscale (“scontrino parlante”) che ne certifichi l’acquisto. I giustificativi devono infatti riportare:

- la natura e la quantità dei prodotti acquistati,

- il codice identificativo della qualità del farmaco,

- il codice fiscale del destinatario.

I dati degli scontrini vengono inviati al Fisco per la preparazione del modello 730 online precompilato, entro il 31 gennaio, da farmacie, medici, strutture sanitarie e, da quest’anno, anche da parafarmacie, psicologi e veterinari. Dato che spesso gli scontrini diventano illeggibili nel tempo, è consigliabile farne una fotocopia soprattutto se sono stampati su carta chimica. L’Agenzia delle Entrate ha infatti chiarito che in questi casi la copia dello scontrino o il modello 730-2 debitamente compilato rappresentano documenti sufficienti.

Il beneficio fiscale per le spese di alimenti a scopo medico è al momento previsto solamente per i periodi di imposta 2017 e 2018. Il governo ha stanziato 20 milioni di euro per le dichiarazioni compilate nel 2018 e 11,4 milioni per quelle del 2019.

Detrazione e deduzione

Per le spese sanitarie si parla di detrazione fiscale. Detrazione e deduzione sono due tipi diversi di agevolazione. Nel primo caso le spese sostenute vanno a diminuire direttamente l’imposta finale da pagare (come nelle spese mediche), mentre nel caso della deduzione l’importo riduce il reddito complessivo su cui si calcola l’imposta.

Altre spese sanitarie

È possibile usufruire della detrazione del 19% anche per molte spese sanitarie già previste nelle dichiarazioni precedenti:

- prestazioni chirurgiche,

- analisi e indagini radioscopiche,

- prestazioni specialistiche,

- acquisto o affitto di protesi sanitarie,

- prestazioni rese da un medico generico (anche di medicina omeopatica),

- ricoveri collegati a una operazione chirurgica o a degenze,

- acquisto di medicinali,

- spese relative all’acquisto o all’affitto di dispositivi medici,

- spese relative al trapianto di organi,

- importi dei ticket pagati se le spese sono state sostenute nell’ambito del Ssn.

Spese di assistenza specifica

È prevista, inoltre, la detrazione per alcune spese di assistenza:

- assistenza infermieristica e riabilitativa,

- prestazioni rese da personale qualificato per l’assistenza di base o di operatore tecnico, assistenziale esclusivamente dedicato all’assistenza diretta della persona,

- prestazioni rese da personale di coordinamento delle attività assistenziali di nucleo,

- prestazioni rese da educatori professionali,

- prestazioni rese da personale qualificato per attività di animazione o terapia occupazionale.